W jaki sposób kodeks spółek handlowych wpływa na zarządzanie ryzykiem w przedsiębiorstwach?

Łukasz Turzyński

Chociaż kodeks spółek handlowych bezpośrednio nie precyzuje szczegółowych metod zarządzania ryzykiem, to zawiera szereg ram i przepisów prawnych, wyznaczających zasady funkcjonowania przedsiębiorstw. Przepisy te mają istotny wpływ na to, jak przedsiębiorcy identyfikują ryzyko, monitorują, a także raportują skuteczność zarządzania ryzykiem. O elementach systemów zarządzania ryzykiem w odniesieniu do KSH opowiada Łukasz Turzyński, Lider ERM.

Rozważając zależności pomiędzy wymaganiami prawnymi a ich wpływem na zarządzanie ryzykiem, na pierwsze miejsce wysuwa się kodeks spółek handlowych (w skrócie: KSH). Jako akt normatywny zawiera szereg przepisów prawnych charakteryzujących podstawowe zasady funkcjonowania przedsiębiorstw; obejmuje również istotne elementy struktury systemu zarządzania ryzykiem.

Z tego artykułu dowiesz się m.in.:

- jak KSH wpływa na zarządzanie ryzykiem w polskich przedsiębiorstwach;

- jaka jest rola członków zarządu i rady nadzorczej w ochronie przed ryzykiem;

- jakie są obowiązki spółek prawa handlowego w kontekście polityki zarządzania ryzykiem.

Na powyższe pytania odpowiada Lider ERM, Łukasz Turzyński, na co dzień związany z obszarami zarządzania bezpieczeństwem i ciągłości działania.

Kodeks spółek handlowych a zarządzanie ryzykiem

O ile kodeks spółek handlowych nie definiuje, czym jest zarządzanie ryzykiem na poziomie działania operacyjnego, o tyle możemy wyodrębnić pewne obszary odnoszące się do samej idei i zasad zarządzania ryzykiem w organizacji.

Odpowiedzialność członków zarządu i rady nadzorczej

Na pierwszy plan wysuwa się zagadnienie odpowiedzialności członków zarządu i rady nadzorczej w spółkach kapitałowych. Przykładowo, zgodnie z artykułem 293 (w spółkach z o.o.) oraz 483 (w spółkach akcyjnych) członkowie zarządu odpowiadają za szkody, jakie zostały w tych spółkach wyrządzone na skutek działania sprzecznego z prawem lub umową spółki. Można więc powiedzieć, że zarządy mają obowiązek dbać o bezpieczeństwo finansowe.

Z perspektywy korporacyjnego zarządzania ryzykiem kryterium wpływu na zysk lub stratę wyrażoną w pieniądzu (obok analizowania wpływu na reputację i zachowanie zgodności) wpisało się na stałe w metodyki zarządzania ryzykiem. Co więcej, rozwijając system zarządzania ryzykiem, kryterium wpływu zagrożeń lub szans finansowych można z powodzeniem zaimplementować do wynikowego szacowania ryzyka, w takich dziedzinach jak BHP, ochrona środowiska, ESG lub bezpieczeństwo informacji.

Rola rady nadzorczej z kolei skupia się na nadzorze nad działalnością spółki z uwzględnieniem zarówno bezpieczeństwa finansowego, jak i skuteczności zarządzania ryzykiem. Biorąc pod uwagę jej odpowiedzialności jako organu korporacyjnego, ma kluczowy wpływ na weryfikację polityki zarządzania ryzykiem w przedsiębiorstwie. Poprzez stawiane wymagania i oczekiwania co do zakresu informacyjnego wpływa na kształtowanie procesu zarządzania ryzykiem na poziomie biznesu.

Podejmowanie decyzji

Kolejnym aspektem wpływu KSH na zarządzanie ryzykiem jest podejmowanie decyzji. Wskazałbym tu dwa aspekty: decyzje operacyjne i decyzje systemowe.

Z perspektywy kształtowania ERM znamy doskonale hasło zaangażowania i odpowiedzialności najwyższego kierownictwa. W praktyce korporacyjnej najwyższe kierownictwo rozumiane jest jako szczebel organizacji, który ponosi ostateczną odpowiedzialność za działanie przedsiębiorstwa. Zestawiając ten fakt z zasadą niewydawania zarządowi przez radę nadzorczą wiążących poleceń dotyczących prowadzenia spraw spółki, można postawić tezę, że zarząd spółki ma bezpośredni wpływ na sprawność działania systemu zarządzania ryzykiem i bezpośrednio wpływa na wynik procesu zarządzania ryzykiem.

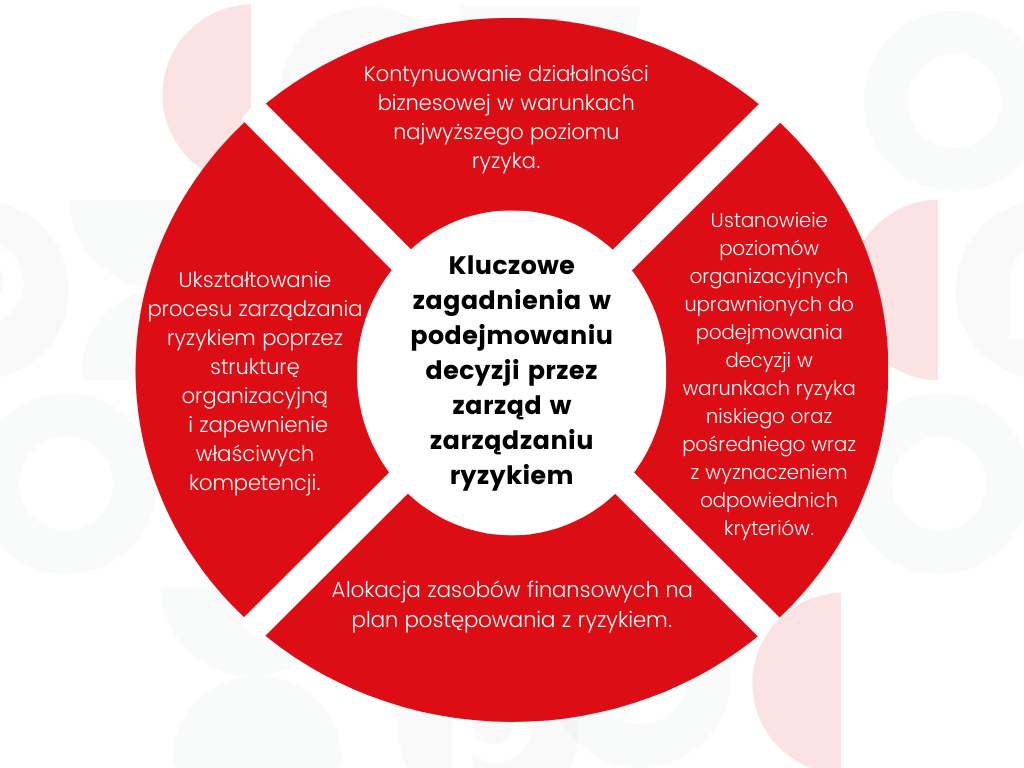

Podejmowanie decyzji na poziomie zarządu jest niezwykle istotne z perspektyw takich zagadnień jak:

- Kontynuowanie działalności biznesowej w warunkach najwyższego poziomu ryzyka

- Ustanowienie poziomów organizacyjnych uprawnionych do podejmowania decyzji w warunkach ryzyka niskiego oraz pośredniego wraz z wyznaczeniem odpowiednich kryteriów.

- Alokacja zasobów finansowych na plan postępowania z ryzykiem.

- Ukształtowanie procesu zarządzania ryzykiem poprzez strukturę organizacyjną i zapewnienie właściwych kompetencji.

Metodyka ERM w organizacji powinna jasno odnosić się do relacji pomiędzy zarządzaniem ryzykiem a funkcjonowaniem biznesowym przedsiębiorstwa. Z pomocą takich instrumentów jak uchwały i zarządzenia zarząd podejmuje decyzje właśnie w ramach odpowiedzialności za sprawy spółki, aby zapewnić właściwe poprowadzenie tych spraw.

Warto zwrócić uwagę na zapisy w umowie spółki/statucie dotyczące decyzji wykraczających poza możliwości zarządu. Szczególnie w aspekcie finansowym podejmowanie decyzji związanych z mitygacją ryzyka może wiązać się z koniecznością uzyskania zgody rady nadzorczej na zaciągnięcie zobowiązania w określonej wysokości. W takim przypadku zarządzanie ryzykiem może objąć również możliwości realizacji działań mitygujących w warunkach niepodjęcia przez radę nadzorczą decyzji pozytywnej. W konsekwencji może okazać się konieczna rewizja przeprowadzonej analizy wraz ze zmianą przyjętej strategii postępowania z ryzykiem.

Osobną kwestią wymagającą dalszych rozważań jest sposób, w jaki wyniki procesu zarządzania ryzykiem są wykorzystywane do kształtowania decyzji biznesowych w organizacji – czyli czy system zarządzania działa aktywne day-to-day, czy pasywne od tzw. święta. Zrozumienie tego celu jest kluczowe dla późniejszego funkcjonowania procesu.

Raportowanie wyników.

Ostatnim aspektem, który chciałbym poruszyć, jest obszar transparentnego raportowania wyników procesu. Spółki prawa handlowego, w szczególności akcyjne, mają obowiązek opracowania i publikacji sprawozdań finansowych oraz raportów z prowadzonej działalności. Ich nieodzownym elementem jest wynik procesu zarządzania ryzykiem. Dokumenty tego rodzaju mają zasadnicze znaczenie dla interesariuszy, np. akcjonariuszy, wierzycieli, inwestorów.

Warto zwrócić uwagę, że sprawozdawczość finansowa, jako w pewnym sensie upublicznienie wpływu zarządzonego ryzyka na sytuacje finansową przedsiębiorstwa, pozwala monitorować sytuację finansową i identyfikować istotne zagrożenia. Na przykład w odniesieniu do podmiotów notowanych na giełdzie są one również ściśle określone. Jeżeli kształt i zasady działania takich podmiotów reguluje kodeks spółek handlowych, to zarządzanie ryzykiem musi być również ukształtowane z uwzględnieniem podstawowego modelu spółki właśnie na podstawie KSH. W tym kontekście ujawnianie wyników zarządzania ryzykiem wzmocnione przez przepisy prawa nadaje kierunek zapewnienia jakości skutecznego systemu zarządzania ryzykiem.

Podsumowanie

Kodeks spółek handlowych wywiera istotny wpływ na zarządzanie ryzykiem w przedsiębiorstwach. Unaocznia się to poprzez skonkretyzowane przepisy w zakresie odpowiedzialności członków zarządu, jak również ramy zasad podejmowania decyzji oraz nadzoru. Poprzez przepisy KSH stwarza ramy prawne mające na celu zapewnienie, że polskie przedsiębiorstwa są prowadzone w sposób odpowiedzialny, ustandaryzowany korporacyjnie oraz stabilny.

O autorze

Łukasz Turzyński – związany jest z zarządzaniem bezpieczeństwem. Od 2011 roku aktywnie zajmował się wdrażaniem standardów międzynarodowych oraz systemów zarządzania dla lotnictwa cywilnego, a od 2021 – dla sektora energetycznego. Aktualnie Główny Specjalista w Biurze Zarządzania Ryzykiem w PGE Energetyka Kolejowa S.A.